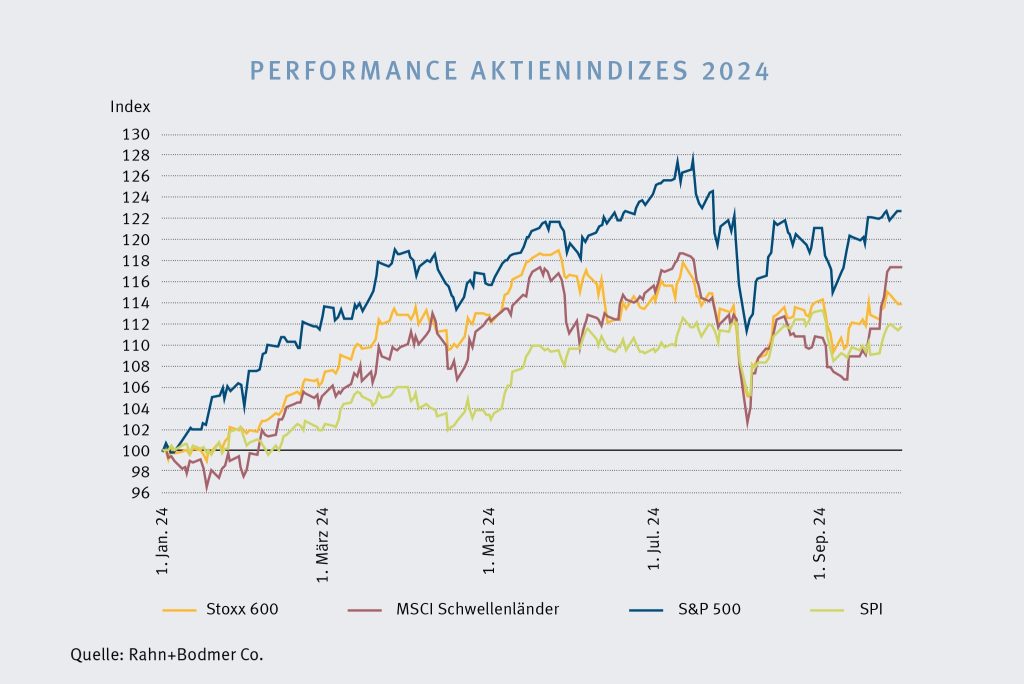

Das dritte Quartal 2024 bot Anlegerinnen und Anlegern ein überraschend positives Bild, trotz eines Schockmoments Ende Juli. Während globale Aktienmärkte wie der S&P 500 und der Stoxx 600 schwächelten, erholten sich andere Anlageklassen, angeführt von Schweizer Aktien und Gold. Der Markt beruhigte sich rasch, insbesondere durch erwartete Zinssenkungen der US-Fed und anderer Zentralbanken.

Trotz eines Schockmoments Ende Juli 2024 war das dritte Quartal aus Anlegersicht in CHF ein positives. Auf der einen Seite sank zwar der S&P 500 um 0.8 % und der Stoxx 600 konnte sich mit 0 % gerade noch halten. Auf der anderen Seite stiegen aber der SPI um 2 %, Gold um 6.4 % und der SXI Real Estate Fund um 4.7 %. Während des Schockmoments Ende Juli brach der MSCI Welt innerhalb von drei Tagen um 6.5 % ein (Nikkei 225 ‑18 %). Die US-Arbeitsmarktdaten sowie die Unsicherheit, ob der US-Abschwung bereits begonnen hat, während Europa und China keinen ernstzunehmenden wirtschaftlichen Gegenpol bieten können, gaben bei dieser Entwicklung den entscheidenden Ausschlag. Zum Erstaunen vieler hat sich der MSCI Welt in einer Rekordzeit von nur zwei Wochen vollständig erholt. Der September war dann geprägt von Zinssenkungen der US-Fed, EZB und SNB und den Erwartungen, dass zügig weitere Zinssenkungen kommen werden.

Konjunktur

Die Hoffnung, dass eine bevorstehende US-Wirtschaftsschwäche und die damit verbundene geringere Endnachfrage von Europa und dem Rest der Welt ausgeglichen werden könnten, erfüllt sich derzeit nicht. Das europäische Gewerbe tut sich besonders schwer (BIP +0.6 % im Jahresvergleich und schwache Auftragslage) und die Hoffnungen für ein respektables Wirtschaftswachstum lasten auf den Konsumentinnen und Konsumenten. Diese hätten das Potenzial, in die Bresche zu springen, da das reale Lohnwachstum positiv ist. China meldet sich nach langer Zeit wieder zurück auf der Konjunkturbühne. Sollten die geplanten fiskalpolitischen Massnahmen (0.8 % bis 1.6 % vom BIP) wirklich kommen, wäre dies unweigerlich positiv für die globale Wirtschaft 2025. Die Wirtschaftskraft der USA ist im derzeitigen Zyklus noch stark genug, um die Schwächen der zwei anderen Wirtschaftsblöcke auszugleichen. Im Jahresvergleich stieg das US-BIP um 3.1 % und wird weiterhin angetrieben von einem robusten Konsumverhalten und von grosszügigen (wenn auch verschwenderischen) Fiskalausgaben der US-Regierung. Das Bild hat aber unübersehbare Risse bekommen. Dies zeigt sich bei den schwachen US-Neuaufträgen, sich aufbauenden Lagerbeständen und einem sich abkühlenden Arbeitsmarkt. Für Schwarzmalerei ist es aber noch zu früh. Die erfolgten Zinssenkungen und vor allem das Potenzial für weitere Zinssenkungen werden den Wirtschaftszyklus abfedern können. Neu lancieren werden sie ihn aber kaum.

Geldpolitik

Im September hat die US-Fed den lang erwarteten Zinssenkungszyklus gestartet und den Leitzins von 5.5 % (Niveau seit März 2023) auf 5 % reduziert. Neben der US-Fed haben die EZB und die SNB den Leitzins ebenfalls um je 25 Basispunkte gesenkt. Beim Leitzins ergibt sich damit zum Vorjahr eine Entlastung, welche von den Märkten mit steigenden Aktienkursen quittiert wurde. Trotz Zinssenkung bleiben die Leitzinsen in den USA und Europa aber auf einem restriktiven Niveau (Leitzins minus Inflation). In beiden Wirtschaftsblöcken ist der Disinflationsprozess weiterhin intakt und die langfristigen Inflationserwartungen sind gut verankert. Sprich, der Zinssenkungszyklus wird sich weiter fortsetzen.

Anleihen

Die Zinskurven der USA, Europa und der Schweiz sind weiterhin invers und rechtfertigen die Strategie, bei Obligationenanlagen weiterhin auf Qualität zu setzen. Insbesondere die Schweizer Zinskurve ist nach dem letzten SNB Zinsschritt nun so tief, dass Obligationen wieder vermehrt im Wettbewerb stehen mit anderen zinssensitiven Anlagen, wie zum Beispiel Immobilienfonds. Das Akronym «TINA» oder «there is no alternative» ruft bei Schweizer Anlegerinnen und Anlegern ungute Erinnerungen hervor.

Währungen

Der USD dürfte zu einer leichten Gegenbewegung ansetzen. Gründe hierfür sind, dass die Markterwartungen für die kommenden Zinssenkungen sehr ambitiös sind und dass das Zinsniveau im USD immer noch deutlich höher ist als im Schweizer Franken. Der CHF wurde unter anderem auch aufgrund der geopolitischen Risiken im Mittleren Osten vermehrt nachgefragt. Nach den kürzlichen intensiven Angriffen Israels auf die Hisbollah-Führung dürfte der CHF zumindest kurzfristig stark bleiben. Sollten sich die geopolitischen Risiken einigermassen normalisieren, dürfte die Nachfrage nach CHF eher abnehmen.

Aktien

Über die nächsten Wochen bis zum 5. November 2024 wird der US-Wahlkampf im Zentrum des Geschehens stehen. Die Geschichte hat gezeigt, dass Investorinnen und Investoren sich aufgrund der erhöhten Wahlrisiken wohl auf einen schwierigen Oktober werden einstellen müssen. Sind diese einmal vorbei, sollten sich die Märkte wieder normalisieren: Seit 1952 oder in 14 der letzten 18 US-Wahlen entwickelte sich der S&P 500 im November und Dezember positiv. Das Jahr 2024 neigt sich langsam dem Ende zu und historisch gesehen ist das vierte Quartal des Jahres oftmals positiv für die Aktienmärkte. In einer solchen Zeit nicht im Markt exponiert zu sein, ist ebenfalls ein Risiko. Umso mehr für Schweizer Investorinnen und Investoren, welche mit Obligationenanlagen den Kapitalerhalt kaum mehr schaffen. Noch ist es nicht so weit, aber der Begriff «TINA» (there is no alternative) hält in der Schweiz langsam wieder Einzug. Die Bewertungen bewegen sich insgesamt mehrheitlich in einem normalen Rahmen. Sprich, bei einer allfälligen Korrektur sollten sich relativ schnell wieder Käuferinnen und Käufer finden lassen.

Alternative Anlagen

Gold befindet sich auf einem Rekordhoch und die derzeitige Goldstimmung ist positiv. Auch wenn Gold weiter Aufwärtspotenzial hat, ist es auf den derzeitigen Niveaus ratsam, eine Konsolidierung abzuwarten oder gestaffelt einzusteigen. Der Goldpreis wird gestützt durch die erwarteten Zinssenkungen der US-Fed, die geopolitischen Risiken im Mittleren Osten und dem Ukrainekrieg sowie die Goldkäufe einiger Zentralbanken in den Schwellenländern, allen voran China. Da Gold wenig konjunkturempfindlich ist, dürfte ein eventueller wirtschaftlicher Abschwung ebenfalls positiv wirken.

Schweizer Immobilien erwirtschaften eine Rendite von ~2.9 % und sind eine attraktive Anlage. Gründe hierfür sind, dass sich die Zinskurve merklich nach unten verschoben hat (Raum für höhere Prämien zum NAV), dass die Immobilienpreise gut gestützt sind (tiefe Leerstandsquote und geringere Wohnungsproduktion), und dass sich die Finanzierungsseite mit der dritten SNB-Zinssenkung seit März 2024 nochmals verbilligt hat. Auf der Ertragsseite ergibt sich bis auf Weiteres keine Veränderung beim Referenzzinssatz für die Mieten.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann