2024 hat gezeigt, wie schnell sich Märkte anpassen können: Nach einer Korrektur Ende Juli folgten prompt neue Höchststände an den Märkten. Mit der Wahl von Donald Trump steht 2025 nun im Zeichen wirtschaftlicher und politischer Veränderungen. Diese könnten unweigerlich zu Überraschungen führen und die Volatilität an den Aktienmärkten erhöhen.

Rückblick

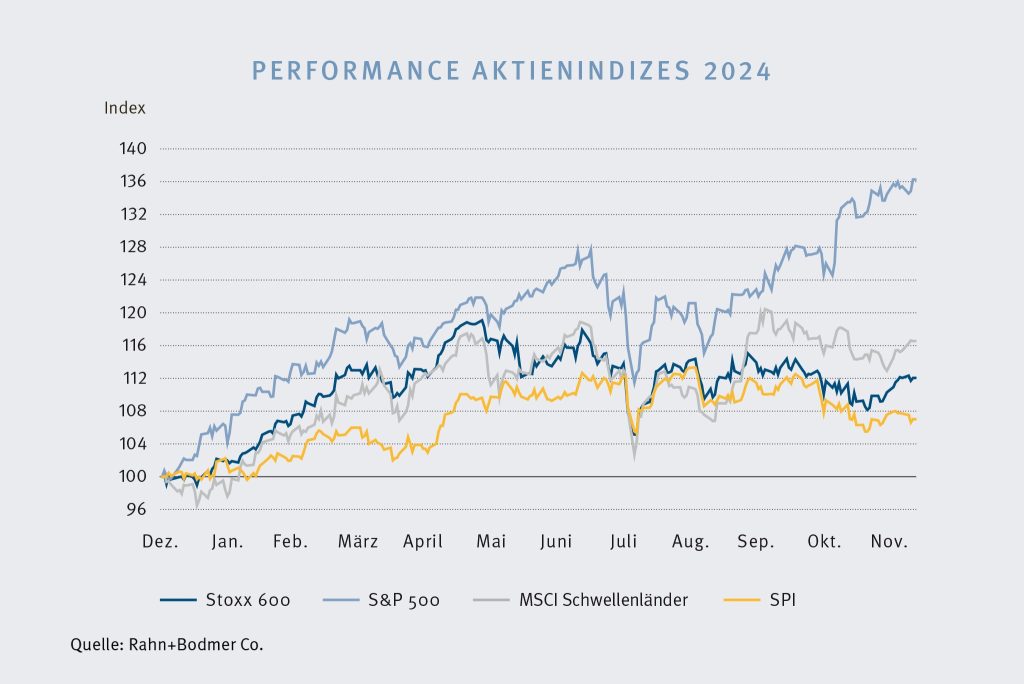

Nach der Publikation schlechter US-Arbeitsmarktdaten (weniger neue Jobs als erwartet) Ende Juli 2024 korrigierten die Aktienmärkte weltweit innerhalb von drei Handelstagen um –4 % bis –7 %. Die Märkte erholten sich aber in Rekordzeit wieder, und zwei Wochen später notierte der MSCI Welt auf einem neuen Allzeithoch. Ein fahler Beigeschmack blieb trotzdem, und die Juli-Korrektur war ein «Schuss vor den Bug», der daran erinnerte, dass Aktien immer noch mit Risiken verbunden sind.

Das grosse Ereignis im zweiten Halbjahr war die US-Präsidentschaftswahl. Mit dem späten Rückzug von Joe Biden war sie an Dramatik kaum zu überbieten. Tatsächlich schaffte Donald Trump das Husarenstück und wurde im November zum 47. Präsidenten gewählt. Die US-Aktienmärkte antworteten mit einem Kursfeuerwerk, und der US-Dollar erstarkte, während der Rest der Welt auf Tauchstation ging. Die Androhung von schmerzhaften Zöllen wog zu schwer. Bis zum Jahresende konnten sich Europa und die Schwellenländer knapp halten, während der Schweizer Markt zurückblieb. Trotz ausbleibendem Jahresendspurt in Westeuropa endete das Aktienjahr 2024 mit einer erfreulichen Performance.

Ausblick

Donald Trumps Wahl zum Präsidenten und die republikanische Mehrheit im Senat und im Repräsentantenhaus werden eine neue Ära der US-Wirtschaftspolitik einläuten. Innenpolitisch will man den Staatsapparat verschlanken und deregulieren. Aussenpolitisch verlangen die USA, dass Europa wirtschaftlich und in seiner Sicherheitspolitik unabhängiger wird. Dies kommt zu einem ungünstigen Zeitpunkt, da die zwei grössten Volkswirtschaften Europas, Deutschland und Frankreich, innenpolitisch blockiert sind.

China dürfte ebenfalls mit mehr Gegenwind rechnen und wird nicht darum herumkommen, die Wirtschaft stärker zu unterstützen. Die vielen Veränderungen werden unweigerlich zu Überraschungen führen und die Volatilität an den Aktienmärkten erhöhen. Für einen guten Start ins Aktienjahr 2025 müssen die weltweite Disinflation (Inflationsreduktion) und der damit verbundene Zinssenkungsprozess intakt bleiben. 2025 rücken die USA noch mehr ins Zentrum des Weltgeschehens, als sie dies bereits sind, und Investorinnen und Investoren werden sich unter anderem an der US-Politik ausrichten müssen.

Die Themen des 1. Halbjahrs 2025: Konjunktur

Die weltwirtschaftliche Lage hat sich im vergangenen Halbjahr wie erwartet leicht verschlechtert. Unerwartet war jedoch die Verteilung des Wachstums. Wir gingen davon aus, dass ein sich stabilisierendes Europa eine Abkühlung in den USA kompensieren könnte. Tatsächlich kam es umgekehrt, und in der zweiten Jahreshälfte ist das US-Wachstum weiter gestiegen, während es in Europa weiter zurückgegangen ist. Die stark ungleiche Verteilung des globalen Wachstums hat das Potenzial, die Finanzmärkte in Bewegung zu versetzen, insbesondere, da die Unterschiede zwischen den Wirtschaftsregionen durch die zu erwartende US-Handelspolitik voraussichtlich noch grösser werden könnten.

Zollerhöhungen sollen das Wachstum in den USA auf Kosten ihrer Handelspartner fördern. Dies dürfte konjunkturell jedoch auf globaler Ebene kein Nullsummenspiel ergeben. Nur die inflationäre Wirkung seiner Handelspolitik dürfte den designierten US-Präsidenten zum Umdenken bewegen, war doch die hohe Inflation eine wesentliche Ursache für seine Wahl. Hält er sich tatsächlich zurück und führt die US-Handelspolitik nicht zu einem gefährlichen Cocktail aus weltweit niedrigerem Wachstum und höherer Inflation, besteht berechtigte Hoffnung, dass die Anfang des Jahres 2024 erwartete Konvergenz der Wirtschaft in den USA, der EU und in China doch noch einsetzen könnte. Es gibt vorsichtige Anzeichen dafür.

In Europa erholt sich das Verbrauchervertrauen leicht, die Kreditvergabe scheint sich zu beleben, und die Einzelhandelsumsätze liegen über dem Vorjahresniveau. Auch in China nehmen die Anstrengungen zur Stabilisierung der Wirtschaft zu.

Politik

Nach den Wahlen ist vor den Wahlen, zumindest in Frankreich. Aber der Reihe nach: Nach den Wahlen in den USA stehen im Januar zunächst die Amtseinführung des neuen US-Präsidenten und die Umsetzung dessen an, was er in den ersten Amtswochen zu erreichen versprochen hat. Seine Regierung ist entschlossen und loyal, und er wird keine 100 Tage benötigen, um sich zu etablieren.

Dann folgt im Februar die Wahl in Deutschland. Sicher scheint nur, dass es keine Ampelkoalition und somit neue Kräfteverhältnisse zwischen den Parteien gibt. Deshalb ist es wahrscheinlich, dass die Regierungsbildung länger dauern wird, und es ist unklar, ob daraus eine reformfähige und ‑willige Koalition entstehen wird, die Deutschland wirtschaftlich stärken kann. Und dann ist da noch Frankreich: Die Neuwahlen nach den Europawahlen haben zu einer instabilen Mitte-Links-Regierung geführt, die an der Aufgabe der Haushaltskonsolidierung gescheitert ist. Neuwahlen im Frühsommer 2025, ein Jahr nach den letzten vorgezogenen Wahlen, sind nicht ausgeschlossen. Stabile Verhältnisse wären wichtig, um die Haushaltskonsolidierung in Angriff nehmen zu können, die der Anleihemarkt zu fordern beginnt.

2025 bietet für Anlegerinnen und Anleger sowohl Chancen als auch Herausforderungen. Wachsamkeit ist daher das Gebot der Stunde, um Chancen optimal zu nutzen und Risiken frühzeitig zu minimieren.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann