Erstens kommt es anders, und zweitens als man denkt: Unsere Erwartungen bezüglich einer Verlangsamung des Wirtschaftswachstums 2024 haben sich im ersten Halbjahr nicht bestätigt. Anlegerinnen und Anleger durften sich über Kursgewinne freuen.

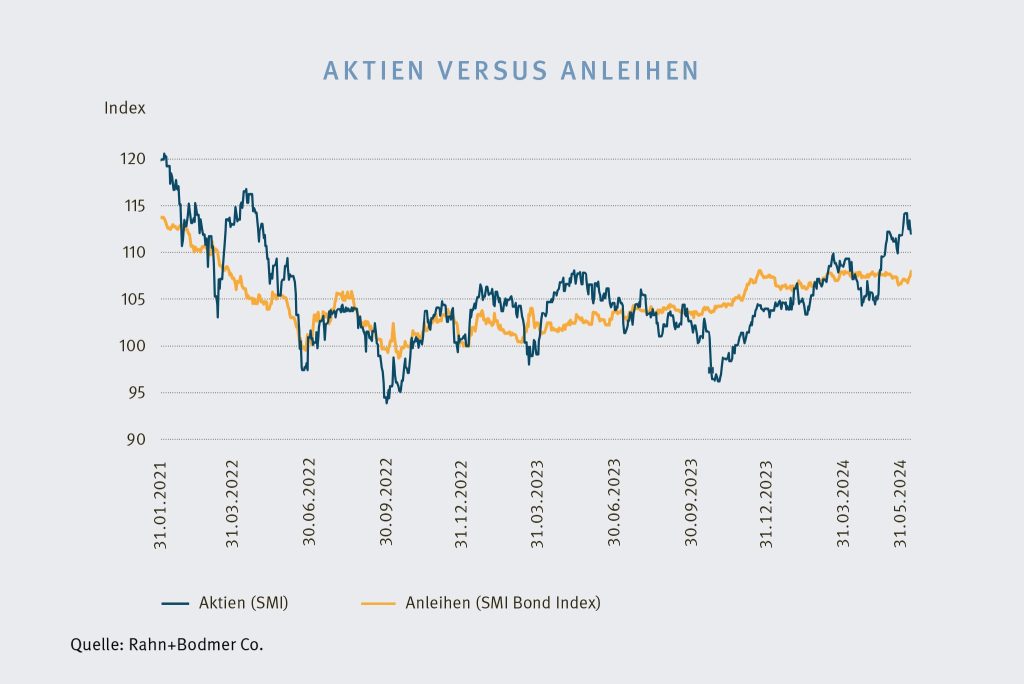

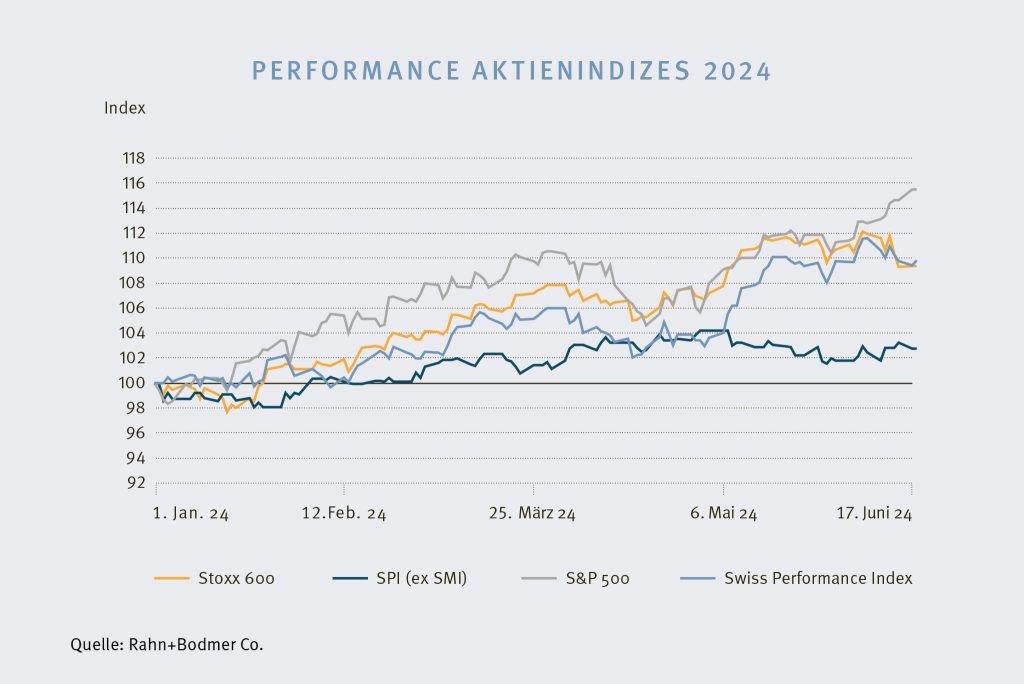

Das US-Wachstum, angetrieben durch das hohe Budgetdefizit von 6.5 % aus dem Bruttoinlandprodukt und den Konsum, löste einen Zwischenzyklus aus. Dieser wurde von Europa und vom Rest der Welt dankend angenommen. Von den Anfang Jahr erwarteten sechs US-Zinssenkungen für 2024 sind (wenn überhaupt) noch zwei übrig geblieben. Als Konsequenz verschoben sich die Fremdwährungskurse gegenüber dem Schweizer Franken. Der US-Dollar erstarkte aufgrund der verschobenen US-Zinssenkungen und der überraschenden Leitzinssenkungen der SNB von 1.75 % bis auf 1.25 % im Juni 2024. Der Euro wiederum erstarkte aufgrund des durch die USA angestossenen Zwischenzyklus. Dank dieser Entwicklung durften sich die Anlegerinnen und Anleger während der ersten Hälfte des Jahres über ansehnliche Kursgewinne freuen, sei es im amerikanischen, im europäischen oder im Schweizer Aktienmarkt. Bei den Obligationen hingegen herrschte Stillstand.

Ausblick für das zweite Halbjahr 2024

Die Inflation in den USA ist noch nicht innerhalb der Komfortzone der US-Fed. Damit bleiben die Zinsen vorerst auf erhöhtem Niveau, bis sich das US-Wachstum genügend abgekühlt hat. Das optimistische Szenario für das nächste Halbjahr ist, dass sich die USA nur langsam abschwächen, während Europa und der Rest der Welt wachstumstechnisch weiter zulegen und die fehlende US-Endnachfrage kompensieren können. Aber erstens kommt es anders, und zweitens als man denkt. Deshalb lohnt es sich, in Szenarien zu denken.

Ein Risikoszenario ist, dass sich der US-Arbeitsmarkt plötzlich merklich verschlechtert und daraufhin der Konsum und das US-Wirtschaftswachstum schneller einbrechen könnten. Ein anderes Risikoszenario ist, dass die US-Wirtschaft weiterhin positiv überrascht, und zusammen mit Europa und dem Rest der Welt in eine Boom-Phase übergeht und die Inflation und der Zinszyklus nochmals angetrieben werden. 2024 ist bisher von grösseren Korrekturen verschont geblieben. Für das zweite Halbjahr müssen Anlegerinnen und Anleger mit mehr Volatilität rechnen.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann