Das erste Quartal 2025 brachte wirtschaftliche Veränderungen und neue Marktimpulse. Trumps Handels- und Fiskalpolitik, Europas expansivere Finanzstrategie und technologische Fortschritte wie Open-Source-KI von DeepSeek prägten das Umfeld und boten sowohl Herausforderungen als auch Chancen für Anlegerinnen und Anleger.

Rückblick

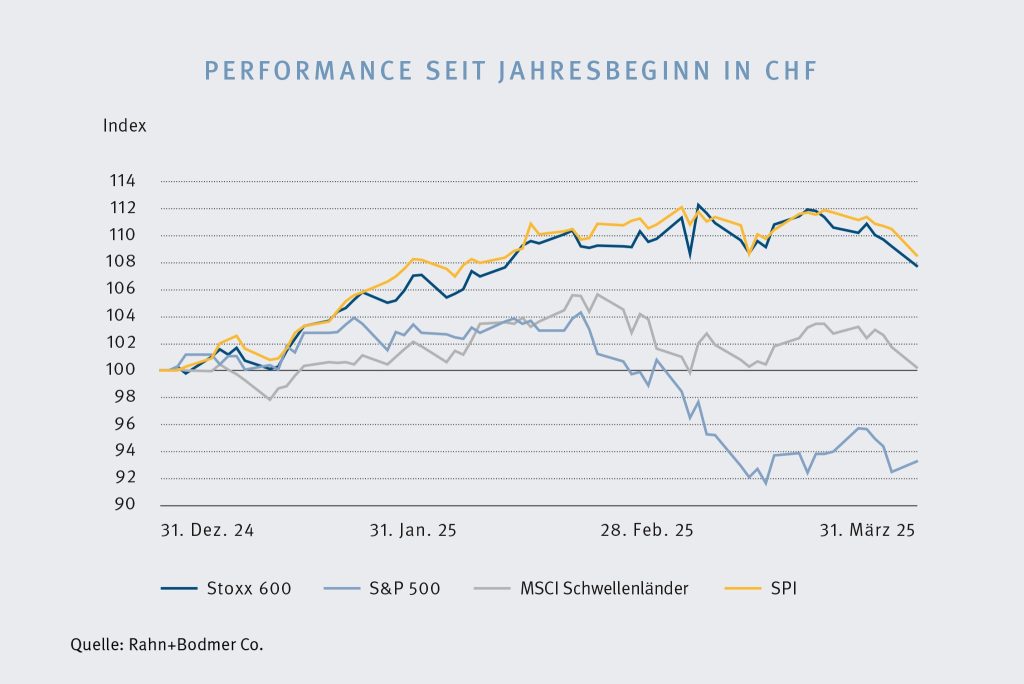

Das erste grosse Ereignis 2025 war die Vereidigung von Donald Trump am 20. Januar 2025. Er legte gleich los und die ersten Opfer seiner neuen Zollpolitik waren Mexiko, Kanada und China. Das zweite grosse Ereignis waren die deutschen Wahlen Ende Februar und der grundlegende Wandel bei der Fiskalpolitik. Das dritte Ereignis war die Veröffentlichung von DeepSeeks Open Source KI-Modell, welches die Performance des bisher unantastbaren amerikanischen IT-Sektors ins Straucheln brachte. Aus Anlegersicht in CHF war das erste Quartal erfreulich. Bei den Aktienmärkten stieg der SPI um +8.6 %, während der SPI Extra (ex SMI) mit +3.1 % nicht mithalten konnte. Der Stoxx 600 stieg um +7.8 %, während der S&P 500 nach zwei sehr guten Jahren erstmals deutlich zurück blieb mit ‑6.7 %. Bei den alternativen Anlagen erreichte Gold neue Höchststände und stieg +15.9 %. Nach einem sehr starken 2024 müssen Anlegerinnen und Anleger bei Schweizer Immobilien kleinere Brötchen backen und der SXI Real Estate Fund Index legte bisher um +1.9 % zu.

Ausblick: Konjunktur

Weltweit hat sich die Fiskalpolitik insofern verändert, dass die USA auf die Bremse treten, Europa lockert und China schrittweise zu unterstützen beginnt. Es entstehen dabei gegenseitige Wechselwirkungen, wobei die negativen Faktoren bereits wirken und die positiven Faktoren, wie grossangelegte Infrastrukturprojekte, mit einer deutlichen Verzögerung in der Realwirtschaft ankommen werden.

Nach den Zoll-Ankündigungen am von Donald Trump proklamierten «Befreiungs- oder Reziprozitätstag» am 2. April 2025 hat der Verhandlungspoker begonnen. Ein solcher startet nicht mit Rabatten, sondern mit Maximalforderungen – entsprechend haben die Aktienmärkte reagiert. Das bedeutet jedoch nicht zwangsläufig, dass ein Handelskrieg unausweichlich ist. Je nach Verlauf der Verhandlungen und möglichen Einigungen dürfte es zu einer Entspannung an den Aktienmärkten kommen, bevor die weitere Entwicklung neu bewertet werden muss. Die Volatilität bleibt vorerst hoch.

Trump will mit aller Vehemenz die öffentlichen Finanzen neu ausrichten und die globalen Handelsströme verändern. Drei Faktoren, die ihn bei der Umsetzung beeinflussen können, sind sinkende Zustimmungswerte bei seinen Wählerinnen und Wählern, ein fallender Aktienmarkt und eine steigende Rendite bei den 10-jährigen US-Staatsanleihen. Eine Schlüsselgrösse in den USA ist die erwartete Inflation. Sinkt diese aufgrund des geringeren Wachstums, würde dies der US-Fed erlauben die Zinsen zu senken, um die Wirtschaft abzufedern. Europa seinerseits scheint sich, mit Deutschland in der Vorreiterrolle, in einer Bodenbildung zu befinden. Dass in Deutschland nach dem Entscheid für eine lockerere Fiskalpolitik Taten folgen werden, daran zweifeln die Wenigsten. Der Rest von Europa dürfte aber aufgrund der Verschuldung deutlich stärker eingeschränkt sein.

Geldpolitik

Die US-Fed behielt den Leitzins im März unverändert bei 4.5 % und wartet vorerst ab. Gemäss Notenbankchef Powell wird die Zollinflation als einmaliger Preisanstieg bewertet. Er betont dabei die datenabhängige Strategie, um Handels- und Fiskalrisiken abzufedern. Die US-Geldpolitik ist weiterhin restriktiv. Die EZB hat den Leitzins auf 2.5 % gesenkt und die Prognose für die Gesamtinflation für 2025 wurde auf 2.3 % und für 2026 auf 1.9 % angepasst. Die EZB-Geldpolitik ist noch leicht restriktiv und wir erwarten einen oder zwei weitere Zinsschritte im April und / oder Juni 2025. Die SNB hat den Leitzins auf 0.25 % gesenkt, um frühzeitig auf die tiefe Inflation (0.3 %), die Handelszölle und die allgemeinen geopolitischen Risiken zu reagieren. Gemäss Notenbankpräsident Schlegel wird die SNB, wenn nötig, am Devisenmarkt aktiv werden. Wir erwarten für 2025 keinen weiteren Zinsschritt mehr.

Anleihen

Die Renditeaussichten bei Schweizer Obligationen für 2025 sind aufgrund des bereits sehr tiefen Zinsniveaus verhalten. Über die letzten Wochen hinweg wurde die Zinskurve jedoch steiler, obwohl keinerlei Inflationsgefahren drohen. Der Anstieg der Renditen kann kurzfristig als Chance genutzt werden. Ansonsten stehen Obligationen wieder vermehrt im Wettbewerb mit anderen zinssensitiven Anlagen, wie zum Beispiel Immobilienfonds. Das Akronym TINA oder «there is no alternative» ist in der der Schweiz wieder omnipräsent.

Währungen

Die US-Dollar-Stärke hat ihren Höchststand wohl überschritten. Kurzfristig unterstützende Faktoren sind noch die Zinsdifferenz und die möglicherweise positiven Effekte aufgrund der verhängten Zölle. Je drastischer die Zölle, desto teurer die Importe, die Nachfrage geht zurück und damit auch die Nachfrage nach Fremdwährungen. Der Druck auf den US-Dollar wird 2025 zunehmen. Zum einen hat Donald Trump die Absicht, die amerikanische Währung strategisch zu schwächen, um den Industriestandort USA zu stärken. Zum anderen könnte sich das US-Wachstum schneller abschwächen als erwartet und der US-Fed erlauben, die Zinsen schneller zu senken. Der Euro profitiert von der allgemeinen Aufbruchstimmung in Europa, der lockereren Fiskalpolitik und damit verbunden einem stärkeren Wirtschaftswachstum.

Aktien

Der US-zentrierte Aktienbullenmarkt ist vorerst zu Ende und das 2024 gültige «buying the dip», gilt 2025 nicht mehr, da sich erstens die US-Wirtschaft an einem Wendepunkt befindet und zweitens die Trump-Administration tiefgreifende Reformen in den USA und dem globalen Wirtschaftssystem forciert. Sprich, die Aktienmärkte befinden sich derzeit in einer «Findungsphase» in Bezug auf die Gewinnerwartungen für 2025, die veränderte Gewinndynamik 2025 und die aktuellen Bewertungen. Im US-Markt sind die zwei grösseren Risiken, dass die Gewinnerwartungen für 2025 nicht erfüllt werden können und dass der vormals unantastbare IT-Sektor zusätzliche ernstzunehmende Konkurrenz aus China bekommen hat. In Europa hat die Wende bei der Fiskalpolitik zu einer veritablen Rally geführt und die Kurssteigerungen haben einen guten Teil der verbesserten Gewinndynamik eingepreist. Europäische Aktien, die vor allem auf den Binnenmarkt ausgerichtet sind, haben aber durchaus noch Potenzial. In der Schweiz haben die grosskapitalisierten Firmen einen sehr guten Jahresstart hingelegt. Das Potenzial liegt aber eher bei den klein- und mittelgrossen Firmen. Zum einen ist die bisherige Jahresperformance eher zurückgeblieben. Zum anderen sollten Schweizer Firmen ebenfalls indirekt von der lockereren Fiskalpolitik in Europa profitieren können. Vor allem Firmen mit Euro-Umsätzen.

Alternative Anlagen

Gold verzeichnet im laufenden Jahr wiederum einen starken Preisanstieg. Der Preis wird weiterhin unterstützt durch strukturelle Käufe (Zentralbanken) und zyklische Käufe (Investoren in ETFs). Zyklische Käufe sind für die Absicherung von Inflationsrisiken, Geopolitik, Zolleskalation und fiskalpolitische Risiken. Der Goldpreis dürfte nach einer Konsolidierung weiterhin stark bleiben.

Die Zinssenkung der SNB auf 0.25 % verschafft den Schweizer Immobilien nochmals einen positiven Preisschub, auch wenn der Referenzzinssatz für die Mieten per 1. Juli 2025 von 1.75 % auf 1.5 % sinkt und eine Ertragsschmälerung bewirkt. Schweizer Immobilien erwirtschaften eine Dividende von durchschnittlich 2.5 % und sind weiterhin attraktiv im Vergleich zu Schweizer Obligationen. Der Preisanstieg bei den Prämien ist aber mehrheitlich ausgeschöpft.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann